(一)固廢處理(lǐ)——垃圾焚燒比例增加,建設企業受益最多(duō)

生(shēng)活垃圾——近期焚燒設備和(hé)工程建造企業受益多(duō),遠期升級改造及專業化運營市場(chǎng)潛力大(dà);再生(shēng)資源——電(diàn)子廢棄物處理(lǐ)與廢舊(jiù)汽車(chē)拆解是再生(shēng)資源産業發展重點,渠道(dào)布局是關鍵,蘊藏長期價值;餐廚垃圾——處于萌芽期,仍是熱點,市場(chǎng)在工藝選擇、建設運營投資、監管體(tǐ)系建設等方面尚不規範。

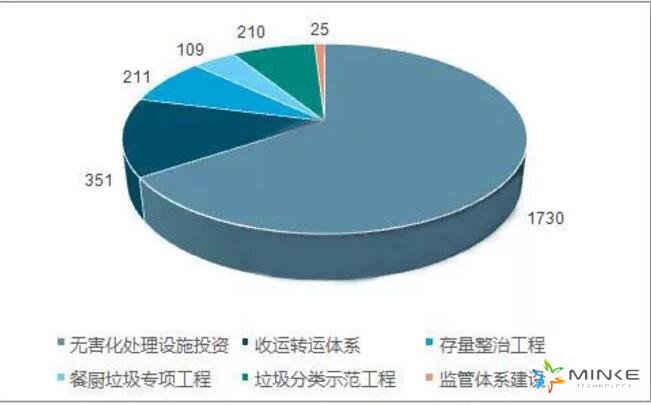

全國城鎮生(shēng)活垃圾無害化處理(lǐ)設施建設投資分布

垃圾焚燒市場(chǎng)格局逐步集中

內(nèi)外雙輪驅動下垃圾焚燒發電(diàn)行(xíng)業快速發展

氣、水(shuǐ)、固廢經過循環再生(shēng)後新的附加值

(二)固廢處理(lǐ)——環衛市場(chǎng)的機械化時(shí)代

部分城市如:北京、天津、上(shàng)海、江蘇、廣東等地環衛機械化處理(lǐ)率超過65%;對比海外,我國整體(tǐ)機械化環衛處理(lǐ)能力依舊(jiù)薄弱。

我國餐廚垃圾行(xíng)業目前處理(lǐ)能力的缺口大(dà),而且市場(chǎng)集中度低(dī)。預計(jì),該領域将保持穩定的成長性,若“十三五”規劃按時(shí)落地,2016-2020年的年複合增速有(yǒu)望達22%,2020年運營市場(chǎng)空(kōng)間(jiān)可(kě)達300億元。

預計(jì)到2020年環衛無害化處理(lǐ)能力達到86.26萬噸/日,未來(lái)環衛服務市場(chǎng)廣闊。

全國城市環衛發展産量估計(jì)

全國各省市環衛機械化情況

(三)固廢處理(lǐ)——危險廢物處置跑馬圈地時(shí)代

行(xíng)業特點:集中度低(dī)、護城河(hé)深

危廢處理(lǐ)行(xíng)業進入門(mén)檻較高(gāo),市場(chǎng)集中度低(dī)。

危廢處置行(xíng)業的快速擴張離不開(kāi)資金的支持。

已有(yǒu)資金持有(yǒu)者躍躍欲試的要進入或已經進入危廢處置企業。如國內(nèi)水(shuǐ)處理(lǐ)龍頭企業碧水(shuǐ)源也切入危廢領域。

銷售收入穩定,受市場(chǎng)波動小(xiǎo);收入和(hé)利潤始終保持增長。

賬期短(duǎn)、回款快;可(kě)拓展業務收入空(kōng)間(jiān)廣闊(資源回收);區(qū)域壟斷,特許經營。

全國工業危險廢物産生(shēng)及處理(lǐ)情況

工業危險廢物産生(shēng)量行(xíng)業分布

危險廢物的主要來(lái)源

(四)固廢處理(lǐ)——土壤修複市場(chǎng)處于爆發前夜

中國“十三五”期間(jiān)土壤修複行(xíng)業市場(chǎng)容量為(wèi)724.5億元,其中,耕地修複150億元,場(chǎng)地修複488億元,礦山(shān)修複86.5億元。

污染場(chǎng)地修複——模式相對清晰。在城市污染場(chǎng)地修複領域,參與企業衆多(duō),受污染土地獲得(de)修複後擁有(yǒu)較高(gāo)的經濟性,盈利模式清晰。

農業用地修複——仍處于試點階段。相比于污染場(chǎng)地修複,農業用地修複更複雜,修複後的地塊經濟價值相對較低(dī),項目落地仍然緩慢。

礦山(shān)修複領域——礦山(shān)修複尚未成為(wèi)現階段關注重點,“土十條”中未對礦山(shān)治理(lǐ)做(zuò)重點說明(míng),目前仍以監管防治為(wèi)主。

土壤修複項目分布情況

07--15年土壤修複項目數(shù)量及合同額